LTV, DTI, DSR은 뉴스에서 자주 등장하는 용어이지만 들을 때마다 헷갈리는 용어입니다. 이 것은 주택담보대출과 관련된 용어인데 요즘은 돈 빌리는 것에 대해서 규제가 많다 보니 이러한 용어에 대해 잘 알아야 내가 얼마까지 받을 수 있는지 예측해볼 수 있습니다. 특히 신혼집을 알아보는 청년들이라면 잘 알아두어야 내 집 마련에 도움이 됩니다.

LTV 주택 담보인정 비율 : 40~70%

LTV는 주택의 담보를 어느정도 인정해주느냐를 정하는 것입니다. V가 집의 가치 Value를 의미합니다.

예를 들어 10억짜리 집의 담보가치를 70%만 인정해준다고 하면 집을 담보로 최대 7억까지 빌릴 수 있다는 것을 의미합니다.

만약 40%만 인정해준다고 하면 4억까지 빌릴 수 있다는 것입니다.

이는 빌려주는 입장인 은행에서 해당 집의 가치를 정확히 판단하고, 안전한 수준으로 정하면 됩니다. 하지만 이렇게 대출을 은행이 마음대로 하지 못하도록 정부가 규제하기 시작하면서 LTV를 40%~70%까지 제한하기 시작했습니다.

규제지역, 투기과열지구, 다주택자, 집 크기 등을 고려하여 최소 40%만 인정해주기도 하고 비규제 지역에서는 70%까지 인정해주기도 합니다.

조정대상지역에 대한 내용은 국토교통부 홈페이지에서 검색하시면 됩니다. : “국토교통부공고제2021-1309호(조정대상지역 지정)”

ezPDF WebViewer

gwanbo.go.kr

부동산 시세를 알아보기 위해서는 KB부동산이나 호갱노노와 같은 앱을 이용해 보면 쉽게 알 수 있고, 투기지역인지 투기과열지구인지 알아보기 위해서는 국토교통부 홈페이지에서 정확하게 확인하시기를 추천드립니다.

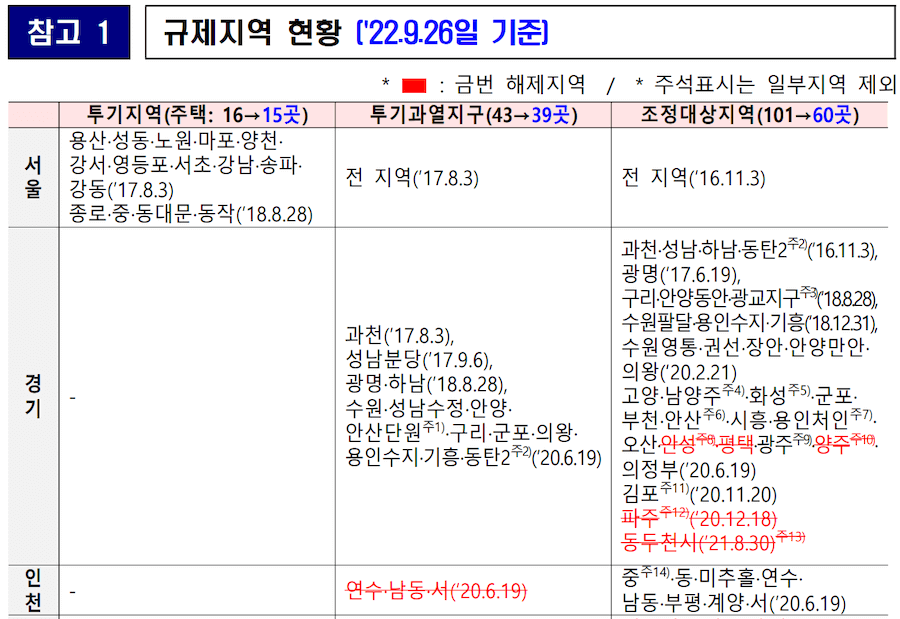

현재 투기과열지구로 지정된 곳은 아래와 같습니다.

청약홈에 규제지역정보를 참고하세요.

청약홈 | 규제지역정보

투기과열지구, 청약과열지역, 청약위축지역 현황을 알려드립니다.

www.applyhome.co.kr

LTV 계산 시 주의 사항

집의 가치를 계산할 때 중요한 것이 내가 구매하는 집값이 아니라는 점입니다. 담보가치 평가를 은행이 하므로 만약 내가 10억짜리 집을 샀다고 하더라도 은행이 이 집의 담보가치를 8억으로 판단한다면 8억에 LTV가 적용됩니다. 40% 적용 시 3.2억 원이 최대 대출 가능 금액이 됩니다.

만약 같은 집을 경매로 싸게 7억원으로 샀다고 하더라도 은행이 이 집을 8억 담보가치로 인정해준다고 하면 3.2억 원까지 대출이 가능하다는 이야기가 됩니다.

DTI 총부채 상환비율 : 40~70%

DTI의 경우 소득대비 총부채 상환비율을 의미합니다. I가 바로 Income 소득을 말합니다.

만약에 내가 연봉 5천만원이라면 DTI 40%를 적용받을 경우 2천만 원까지만 대출을 받을 수 있습니다. DTI 70%를 적용받는다면 3천5백만 원까지 대출을 받을 수 있습니다.

지역에 따라서는 DTI 제한이 없는 곳도 있으니 주택담보대출을 받기 전에 은행 등에 확인해보시기 바랍니다.

은행별로 투기과열지역, 조정대상지역 등 LTV, DTI 를 명시하여 공지사항에 올려놓는 경우도 있으므로 온라인상에서도 확인해보고 전화로 직접 확인해보는 것이 필요합니다.

http://khtirebank.co.kr/ko/28/view?SEQ=3&page=1&srhCate=subject&srhWord=ltv

투기과열 지역 , 조정대상지역, 그외 수도권 별 LTV, DTI

금호타이어 새마을금고 사이트입니다.

khtirebank.co.kr

DSR 총체적 상환능력 비율

DSR은 총체적 상환능력비율입니다. DTI와 개념은 비슷한데 주택담보대출에만 국한하지 않고 신용대출 등 한 개인이 받을 수 있는 총부채에 상한을 제한하는 것입니다.

결국 중요한 것은 주택의 가격과 나의 대출 상환능력

만약 DSR 40%를 적용할 경우 연봉 5천만원의 직장인은 신용대출이나 기타 대출 모두를 포함해서 2천만 원까지만 대출을 받을 수 있도록 하는 것입니다. 만약 신용대출 1천만 원을 받았다면 주택담보대출 DTI 40%로 주택담보대출 상한이 2천만 원이라고 하더라고 기존 대출 1천만 원을 제외한 1천만 원만 주담대출을 받을 수 있는 것입니다.

그러므로 본인이 투자하고자 하는 주택에 얼마정도 대출을 받을 수 있는지를 잘 계산하여야 하겠습니다.