지방 준공 후 미분양 주택에 대해 주택수 산정에서 제외하고 양도세와 종부세 등 중과배제 한다는 발표가 났습니다. 1주택자의 경우 투자기회가 온 것이라고 볼 수 있습니다. 이와 관련해서는 오피스텔 주택수 제외 확정 2024년 1.10 대책에서도 자세하게 볼 수 있습니다. 지방 미분양 주택 그리고 주택수 산정 제외 – 투자자들의 신중한 투자가 필요할 때입니다.

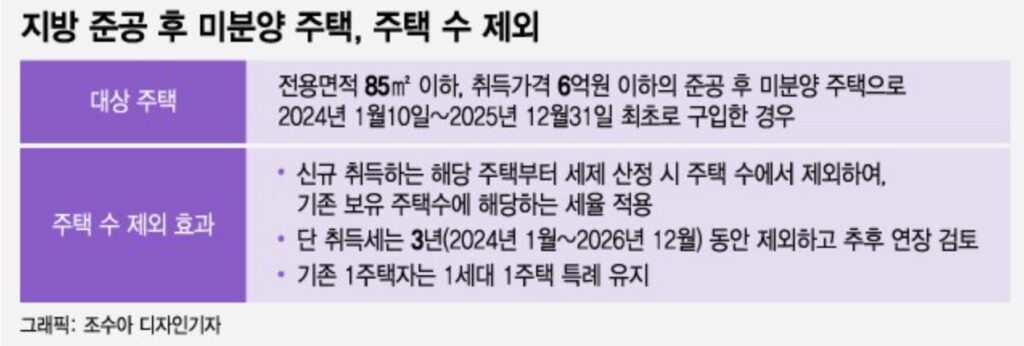

전용 85제곱미터이고 6억원 이하 최초 구입할 경우 주택 수 산정에서 제외하고

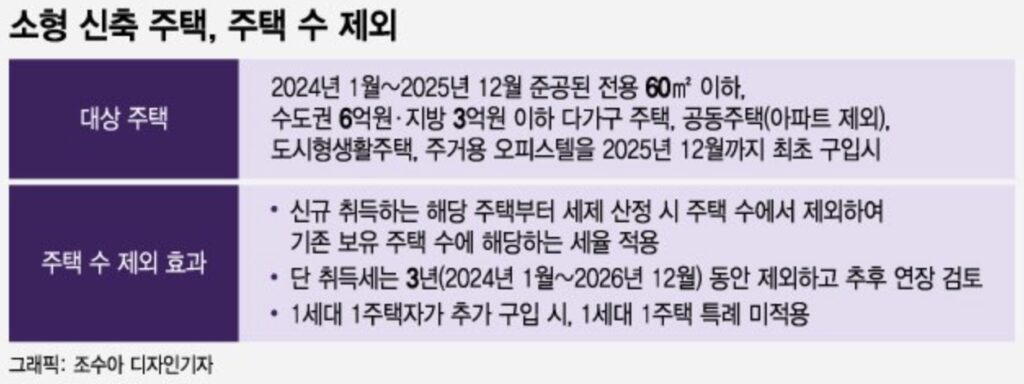

소형 60제곱미터 이하 비아파트 매입시에도 주택 수 산정에서 제외됩니다.

주택수 산정에서 제외되면 양도세와 종부세 등 중과에서 배제를 받게 되어 사실상 아무리 많은 주택을 산다고 하더라도 세금 중과가 되지 않는다는 점에서 투기를 조장하는 것이 아니냐는 지적이 있습니다.

지방 미분양 주택 투자자 관점에서 생각해보기

준공 후에도 오랜 기간 미분양으로 남아 있는 지방 아파트를 구매하면 세제 산정 시 주택 수에서 제외된다고 합니다.

기존 1주택자가 미분양 아파트를 최초로 구입하는 경우에는 1세대 1주택 특례도 적용받을 수 있습니다다. 오피스텔 등 소형주택 구입 시에도 주택 수 산정에서 제외하기로 되었습니다.

1주택자 투자 기회 많이 생긴다

서울에 주택 한 채를 소유한 사람이 지방에 준공 후 미분양 주택 10채를 사도 주택 수 산정에서 제외해 1주택자로 간주하는 것입니다. 종합부동산세 기본공제 12억원, 양도세도 12억원 이하는 비과세 적용 등 1세대 1주택 특례 혜택을 그대로 받을 수 있습니다.

신축 오피스텔 매수시 주택 수 제외

신축 오피스텔도 아래 조건에 해당하면 주택수에서 제외됩니다.

- 2024년 1월부터 2025 12월까지 향후 2년간 준공

- 전용 60㎡ 이하, 수도권 6억원·지방 3억원 이하 다가구, 도시형생활주택, 주거용 오피스텔 등을 최초로 구입하는 경우

신규 취득하는 해당 주택부터 세제 산정 시 주택 수에서 제외하며, 기존 보유 주택 수에 해당하는 세율을 적용합니다.

주의 사항

다만, 1세대 1주택자가 추가로 소형주택을 구입하는 경우에는 지방 준공 후 미분양 주택 구입 때와 달리 1세대 1주택 특례(양도세·종부세)는 적용하지 않습니다.

투자자 주의할 점

수도권 6억 이하 오피스텔이라고 해서 덜컥 계약하면 안됩니다. 실제 4억 정도 받아야 할 오피스텔을 6억 기준을 맞춰 5.9억으로 나오는 사례도 많을 것으로 보입니다.

따라서 6억 이하라고 해서 덜컥 매수하기보다는 주변 시세와 임대차 구성 가능성 등을 염두에 두고 신중하게 투자를 해야 할 것으로 보입니다.

아담대 갈아타기 선착순 – 카뱅 한도소진 3.65%

주택담보대출 갈아타기 지금부터 가능! 아담대 대환대출 가능한 곳